본문영역

트럼프가 관세에서 소득세감세정책으로 드라이브를 건다고 하는데,

그 많은 재정부채를 감당도 안되지만.

트럼프때문에 더 비는 재정적자를 감당하기 위해

medicare, medicaid 지원금을 확 줄이면

짐펜트라에 영향이 없나?

공보험의 영역이기에,

사보험만 잘 관리되면 그럭저럭 방어는 될텐데

그렇다면 PBM= 보험회사 (거의 3대 PBM이 보험회사랑 같이 운영하다보니)

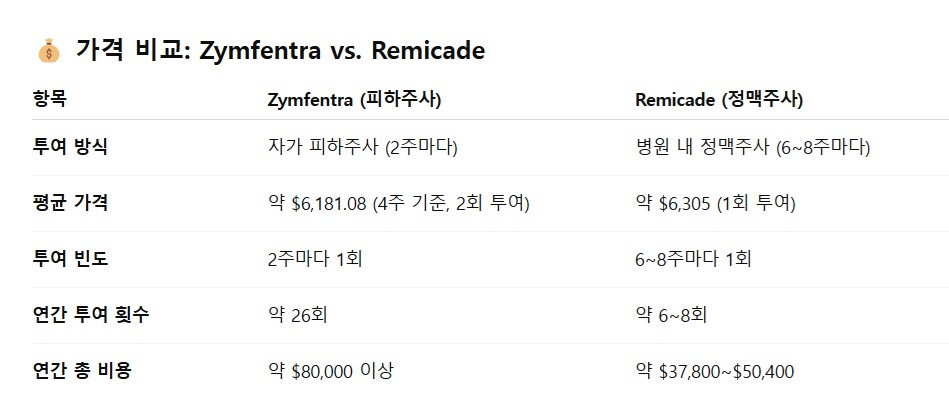

짐펜트라 자가주사 vs. 레미케이드 병원주사시

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

결국 보험회사가 약값이랑 주사비용을 내 주는 격.

레미케이드도 리베이트 20% 적용받는다고 하면, 중간값으로 대충 45,000달러라 가정하면,

연간 약값만 36,000달러. 여기에 병원부대비용 5,000달러정도. (한번맞을때마다 300~1000달러정도가정)

보험회사가 한명당 1년간 지불해야 하는 비용이 41,000달러.

짐펜트라는 리베이트 안해주면 80,000달러. 여기에서 60%는 깍아줘야 32,000달러,

50% 깍아주면 40,000달러.

아무리 편의성이 있더라도. 환자가 편한거지.

PBM 보험회사는 오히려 약값이 너무 비쌈.

회사도 잘 알고 있겠지요?

미국에서 재정적자, 의료지원금 줄인다고 난리치는데,

사보험에 괜히 찍히지 말고

화끈하게 리베이트 주고 들어가도록.

영국 가격은 미국가격의 24,700달러정도. 미국에서 리베이트 60% 준가격보다 쌈.

유럽에서도 저 정도 가격으로 이익났는데.

미국에서 리베이트든 Private label 전략이든 좀 욕심부리지 말고 빨리 팔길.

저번에 렉키로나주 실패한 이유이 배짱 부려서 그랬다는것 같던데.

(약자체에도 문제가 있었겠지만)

이번엔 제발 그러지 말길.

- 이전글

- 자사주 10만주 신청에

- 이전글

- 금일대차

- 다음글

- " 서회장 1ㅡ1 "

- 다음글

- 사측의 실적 발표 시 정확한 가이던스 제시

우선 트럼프는 대통령후보시절 메디케어 메디케이드 예산삭감해야한다고 이야기 했었죠.그런데 대통령이 된 다음엔 입장이 살짝 바뀐거 같습니다.

Doge주장 묵살(https://n.news.naver.com/article/001/0015326209?sid=104),오히려 4월엔 메디케어 수가를 5%정도 인상시켜서 미보험사들이 폭등하기도 했어요.아마도 우리나라의 국민연금 개혁 같은 느낌이에요.손은 데야하는데..내가 손데기 싫은..가뜩이나 지지율 떨어져 가짜뉴스라고 하고 있는 상황에선 건드릴 수 없을 듯 하다는게 망고 제 생각입니다.어떻게 생각하면 메디케어 메디케이드 예산 삭감이 바이오시밀러 침투를 확대할거 같기도해요

United health care 문서 내용을 해석하면 다음과 같습니다. 사측에서는 딜이 끝날 때 까지는 계속 불투명하게 가려는것 같고요.

1. 적용 질환 및 기준 요약

A. 궤양성 대장염 (Ulcerative Colitis)

Zymfentra는 기존 정맥 투여 인플릭시맙과 효능이 유사하나, 편의성 위주라는 이유로 의학적으로 필요하지 않다고 판단

→ 모든 승인 요청은 거절됨 (All requests for authorization will be denied)

B. 크론병 (Crohn's Disease)

마찬가지로 정맥 투여와 효능은 유사하나, 편의성 목적이므로 의학적 필요성이 인정되지 않음

→ 모든 승인 요청은 거절됨

그들도 의사 요청 후 pa로 가는거라 사유는 있어야 합니다. 해당 사유로 pa 대다수를 거절 한거니 예측하신 사유와 비슷할 겁니다. 답변은 별일 아니라 하지만 uhc가 사보험 시장 1위입니다.

실무진들도 간담회시 표정이 안좋았고 리베이트 문제라고 본인들이 이야기 했습니다. 다만 해결되면 본인들도 7천억도 불가능한 수치는 아니라 판단했고요.

참고로 말씀하신대로 리베이트가 높은 만큼 리베이트를 줘도 유럽보다는 마진이 높습니다. 반격의 거인은 미국 법인장 인터뷰 편이니 거기서 나온 최초 60%일 가능성이 높습니다. 다른 사례로도 50~60% 스폐셜+선호 적용합니다. 좀더 찾아보시면 나옵니다.

동일 기전으로 iv제형이나 짐펜트라는 ibd 단독이고 2026~2027년은 되어야 ra가 추가되어 경쟁사 제품에 비해 메리트가 없습니다. 보험사 입장에서는 굳이 본인들 리베이트를 낮추면서 해줄 이유가 없고 적응증 때문에 시장 규모에서도 마진 상 더 유리합니다. 미국은 환자 편의 그런것 없을 겁니다. 돈이지

현재 고집하는건 아마 이전 렉키로나 때처럼 서정진 회장, 서진석 대표, 서준석 미국 법인장 결정이겠죠.

현재 상황을 감추기만 한다고해서 안 들어날 것도 아닌데 적당히 딜해야합니다. 주주들은 계속 죽어나는데 홀딩스 지배구조는 저가에 강화되고 주주들은 계속 떨어져 나가고 이미 오너와 주주들 온도차는 나는 상황입니다. 이러나 저러나 급한게 없습니다. 잘못되어도 책임도 안지어도 되니

리베이트를 낮추고 싶은 상황은 이해가 가나 렉키로나 때 글로벌 유통망 다 잘라내고 투자자도 거부했습니다. 그리고 중간에 변이 생겨서 판매도 전에 전부 사향시킨것도 오너 결정인것도 사실입니다.

그 이후에 11만원 까지 빠졌다가 셀헬 합병 15만 언더로 진행됐고요.

이번에는 작년 7월 부터 시간을 충분히 주었고 기사에 하반기 번들링 효과 이야기가 나왔으나 만약에 그때 가서도 딜레이 되어 죄송하다 하면 참아야 할지 말아야 할지는 각자 판단입니다.

그러면 거기보다 비싸게 받으니 생각을 하겠지요? 진짜 하반기 즈음 PBM 안나오면 정말 서정진 서진적 책임인데,

유플라이마 PBM선호등재되고 처방건 치솟는거 보고 PBM 어떤지 알겠지요.

지난 2여년간 잘 못팔고 있다가, 올해 선호등재되자마자 3000건 유입되는거보면 PBM위력을 알겠지요.

본인들입으로 유플라이마도 주요 품목으로 가져갈거로 말하던데.

당장 실적 발표에 맞춰 명확히 가이던스 제시 할지도 모르겠습니다. (불확실성 해소)