본문영역

사측이 제시하는 짐펜트라의 2025년 매출 목표 7,000억 원은 다소 과도하게 느껴져 재 분석 해봤습니다.

이에 따라 2024년 실적 데이터, 공식 문서, 증권 리포트 및 기사 등을 종합적으로 분석하여 사측이 이 수치를 고수하는 배경을 재구성해보았습니다.

단순한 IR 메시지나 주가 방어용 수사가 아니라면, 기준 수치에는 합리적인 근거와 전략이 내포되어 있을 것이라 보고 다음과 같은 데이터를 기반으로 정리했습니다. 물론 현재 추세면 7천억 자체는 어렵다 봅니다. (그럼에도 고수하는 이유)

주요 데이터 및 근거 정리

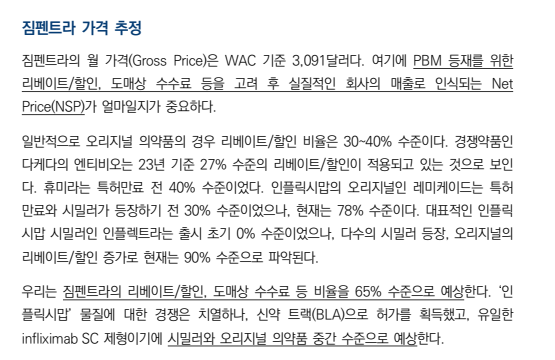

● WAC 가격 구조 (KoreaBiomed 기사)

4주 치료 기준 가격: $6,181.08

● 리베이트 구조와 번들링 협상 배경

‘반격의 거인 짐펜트라’ 기사에서 Peak Sales 3조 원, 리베이트 최대 65% 언급

리베이트 부담을 줄이기 위한 번들링 협상이 이뤄지고 있으며, 이 전략은 미국 시장 내 주요 보험사 접근성과 직접 연결됨

리베이트에 따른 매출 시나리오 아래 참조

● 셀트리온USA 공식 제출 문서 (2024년 3월, 버몬트주)

미국 의약품 가격투명성 법에 따라 출시 전 제출한 공식 문서 (첨부함, 수정 불가능한 정부 제출 자료)

연간 예상 처방 환자 수: 14,500명 (제출)

해당 수치는 수정 불가하며, 내부 IR용 예측치가 아님

동일 환자 수 기준 리베이트 40% 적용 시 연간 1조 원 매출 근접

● NH투자증권 환자 수 추정

2024년 실제 유입 환자: 4,321명

2025년 환자 수 추정치: 6,918명

해당 수치는 유료 + 무상 환자 포함 추정치로 보임

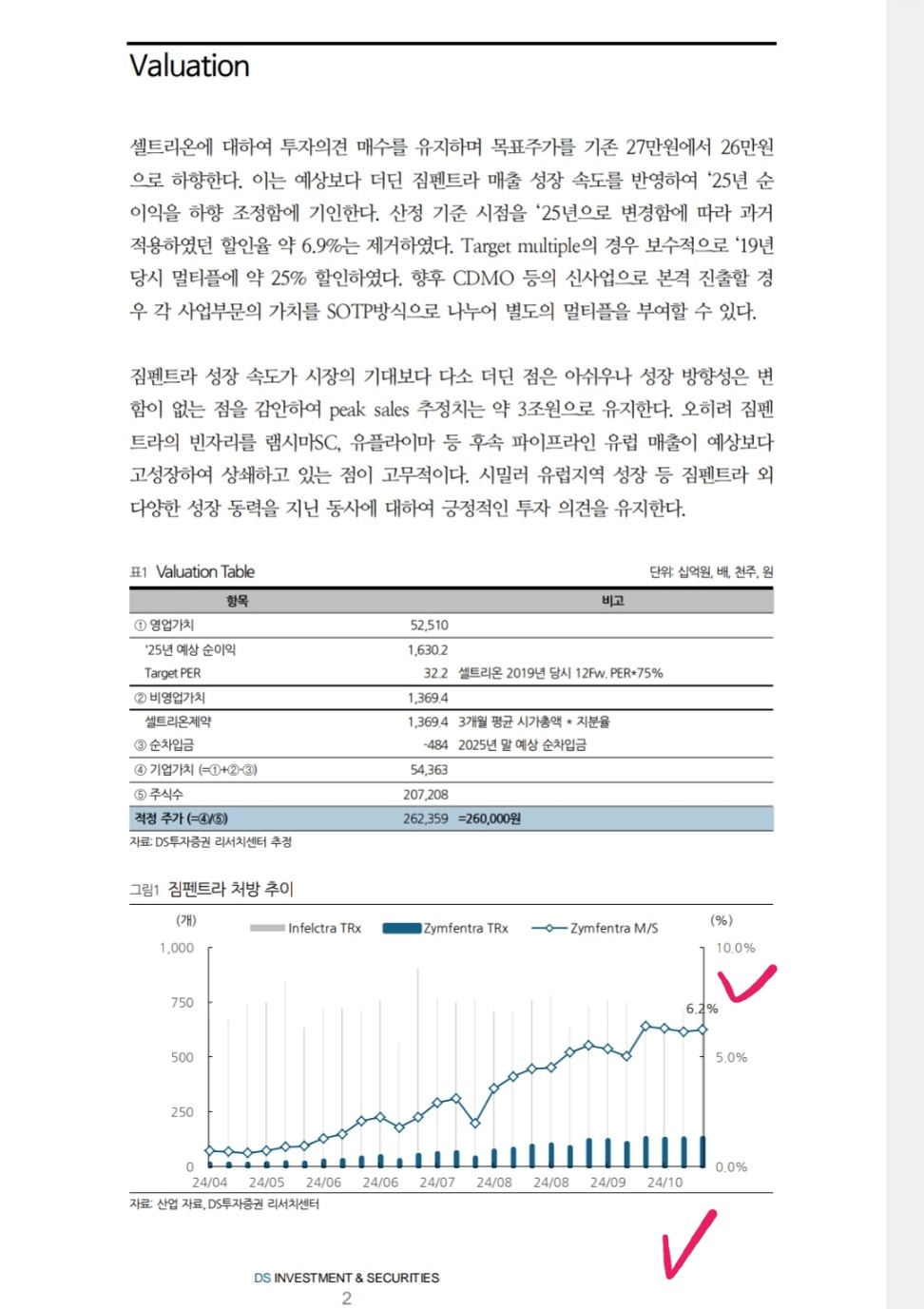

● DS투자증권 M/S 분석 및 실처방 건수 Market Share 6% 가정한 분석 리포트

해당 리포트는 신규 처방 환자수 대입하여 M/S 추정

월간 실처방 수(기사 참조)

7월: 716건

8월: 1,130건

9월: 2,954건

100% 보험 전환 시 9월 기준 공식 WAC($6,181.08) 적용 시 → 237억 원 규모 매출 추정

해당 수치에 리베이트 30~50% 적용 시 실질 매출은 추가로 감소(리베이트 수치 계속 참조)

연간 투여 시 약 $80,354.04, 환율 1,300원 기준 약 1,044만 원/연

● 무료 처방 프로그램(START/PAP/Bridge)의 매출 영향

2024년 셀트리온 START 프로그램으로 최소 1,800명 환자 무상 처방 시작

PAP 및 Bridge 등을 포함할 경우 3,000명 이상 무상 투여 추정

이는 보험사 협상과 시장 초기 점유율 확보를 위한 전략적 선택으로 판단됨

무상 투여 비중이 높은 만큼, 2024년 총매출이 380억 원에 그친 배경 중 하나

핵심 정리

1. 기관 리포트에서도 2025년 높은 매출 추정치가 제시된 배경

2024년 3월, 셀트리온USA가 미국 버몬트주에 공식 제출한 문서에서 연간 예상 환자 수 14,500명으로 보고됨

해당 수치는 수정 불가능한 정부 제출 자료로, 이를 기반으로 기관들은 WAC 100% 기준 최대 1조 5천억 원 이상의 매출 잠재력을 반영

이로 인해 다수의 증권사 리포트에서 2025년 높은 매출 추정치가 제시되었으며, Peak Sales 3조 원 언급도 나옴

2. 2024년 무료 처방 환자의 2025년 보험 전환 가능성

2024년 실제 등록 환자 수는 4,321명으로 추정되며, 이 중 3,000명 이상이 START·PAP 등 무상 프로그램 수혜자로 분석됨

2025년부터 해당 프로그램이 대부분 종료되므로, 이들 환자의 일정 비율은 보험 기반 유료 처방 환자로 전환될 가능성 높음

절반(약 2,100명)이 유료 환자로 전환될 경우, 최대 1,100억 원 이상 추가 매출 기여 예상

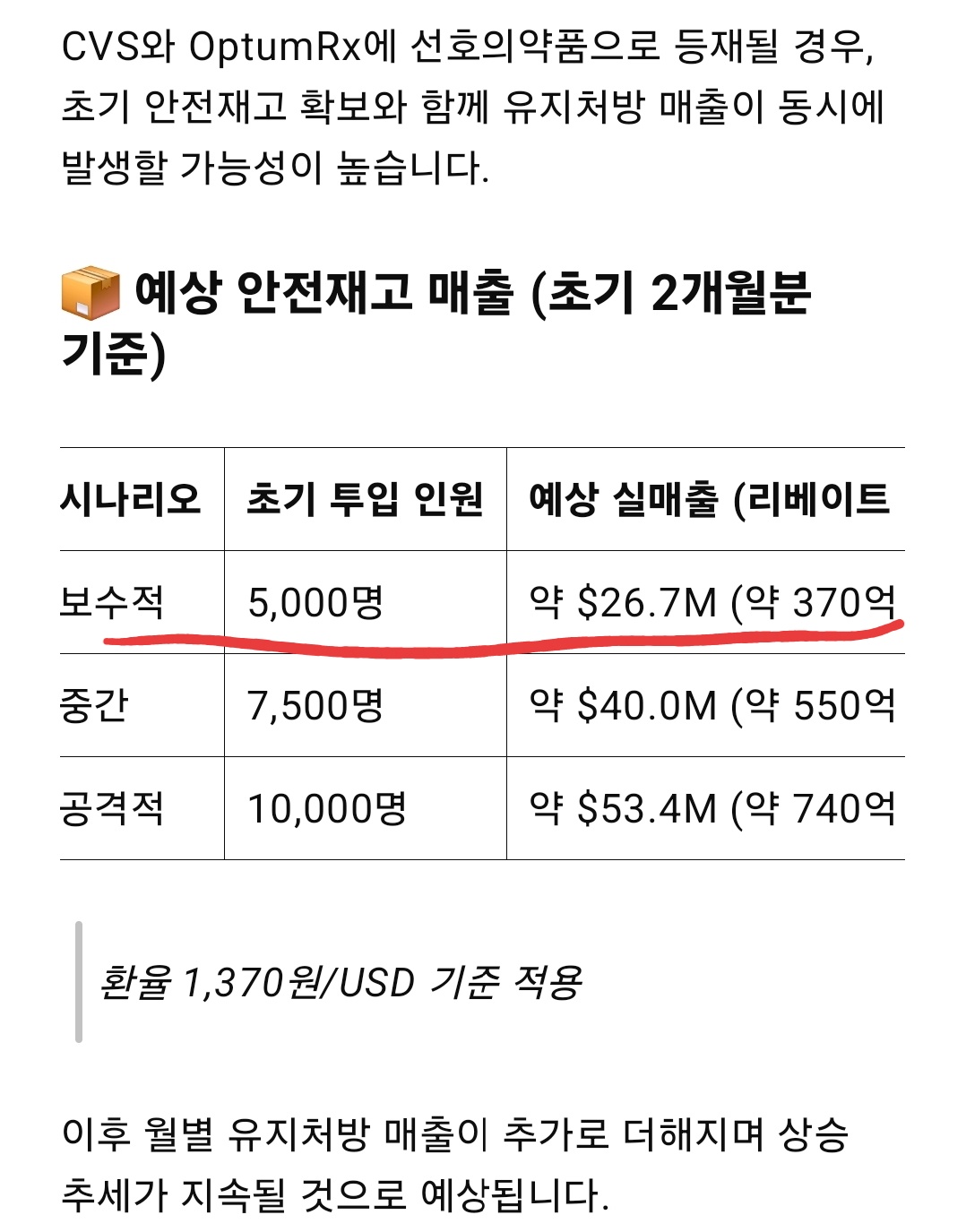

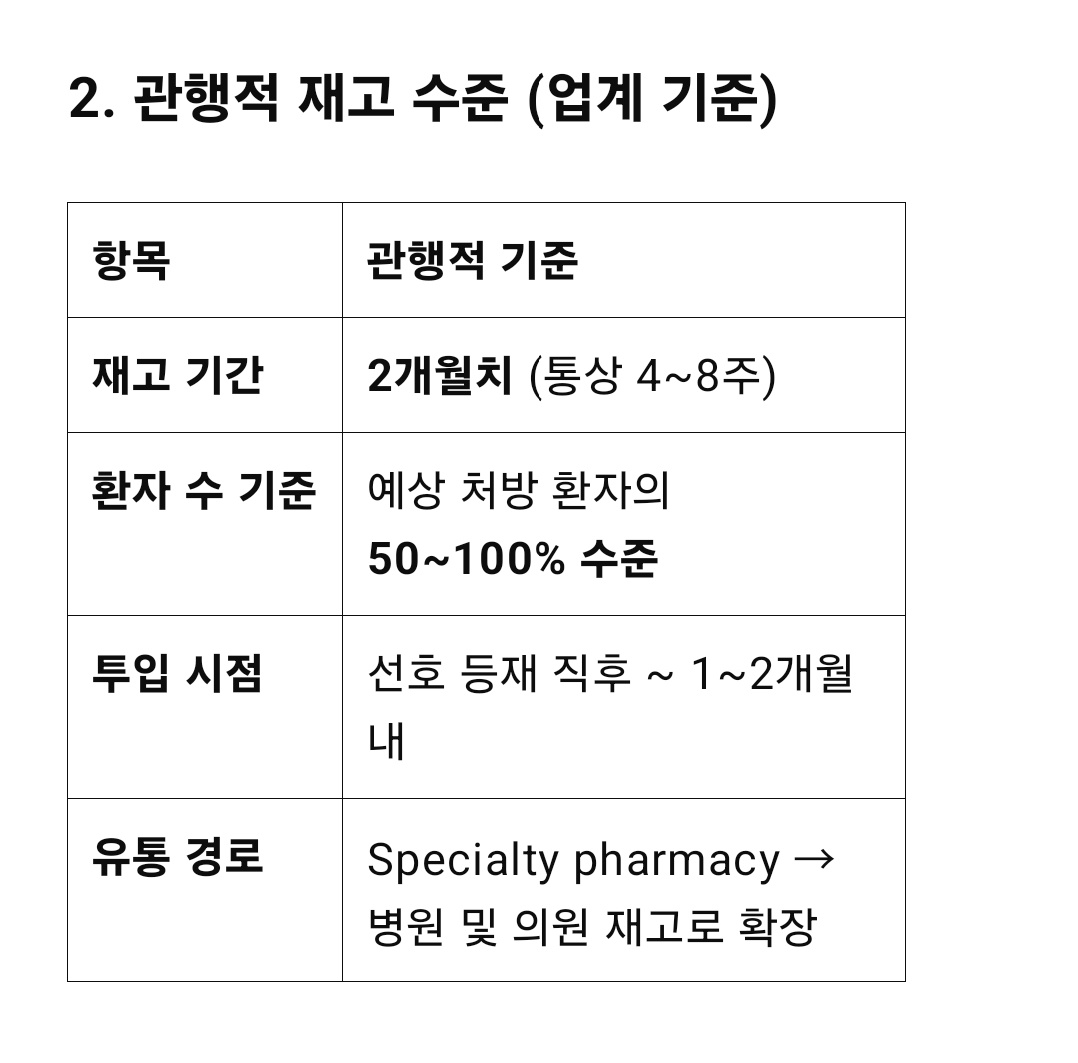

3. 보험 전환을 위한 핵심 요건: 선호 의약품 등재 및 리베이트 협상

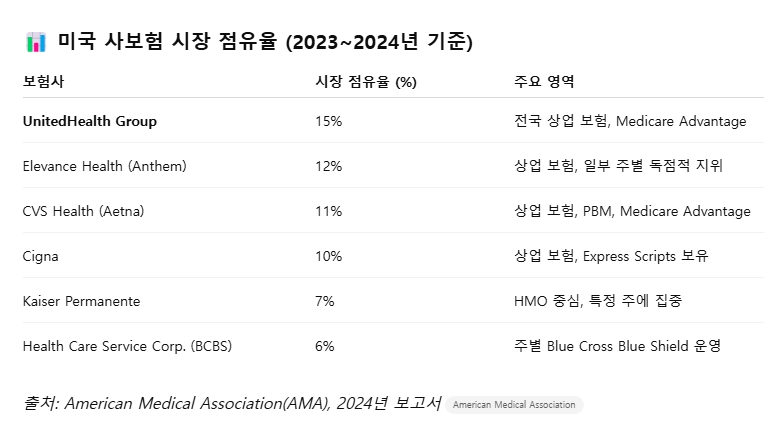

주요 보험사 포뮬러 등재를 위한 리베이트 협상은 필수 조건

특히 CVS 및 OptumRx와의 협상은 아직 마무리되지 않은 것으로 파악되며,

선호 의약품(preferred drug) 등재가 되지 않으면 PA(Prior Authorization) 장벽이 존재, 처방 승인 거절 가능성 ↑

4. 현재 상황 요약: Express Scripts만 선호 등재

현재 짐펜트라는 미국 3대 PBM 중 Express Scripts에만 선호 등재 완료

CVS, OptumRx와는 아직 협상이 완료되지 않아, 해당 PBM을 사용하는 보험 환자에게는 PA 거절 가능성이 매우 높음

**United Healthcare(OptumRx 운영사)**가 전체 시장은 아니지만, 사보험 내 주요 점유율을 차지하는 것은 사실

적당히 협상 끝내고 정상 매출로 올리길 - 신규 환자수 증가에는 이상 무 핵심은 유료 전환(선호 등)

현재 선호 미등재 상태로 추정시 2천억도 힘듬어 보임(pa가 전부 승인 되지 않는 한)

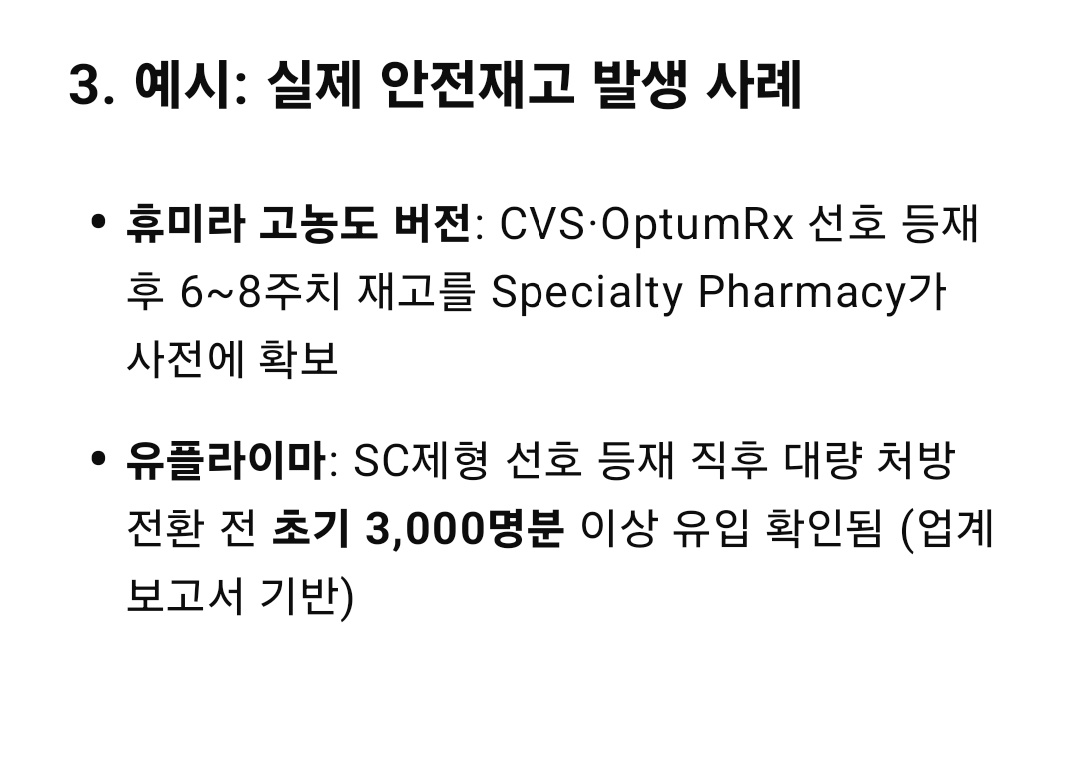

추가로 작년 연말에 발생하지 않았던 교보증권 Q&A 부분에 언급됐던 안전 재고(선호 등재 시)

투자에 많은 도움이 됨니다. 감사합니다~

사측에서는 리베이트 10~15% 낮추는게 장기로 보면 큰 차이라 버티는 듯 합니다.

매출만 놓고 보면 망한것 같지만 본질을 보면 그래도 유의미하다 협상은 사측이 약속한 작년 7월 스테키마 까지 딜이면 올해 안에는 될텐데 지금도 늦었죠.

게시판 개판 만드는 애들이 있어 한번 정리했습니다.

환급 안된 사전 무료 처방으로 인한 영업 이익 감소분도 있을듯 합니다. 마케팅 비용으로 녹일지