본문영역

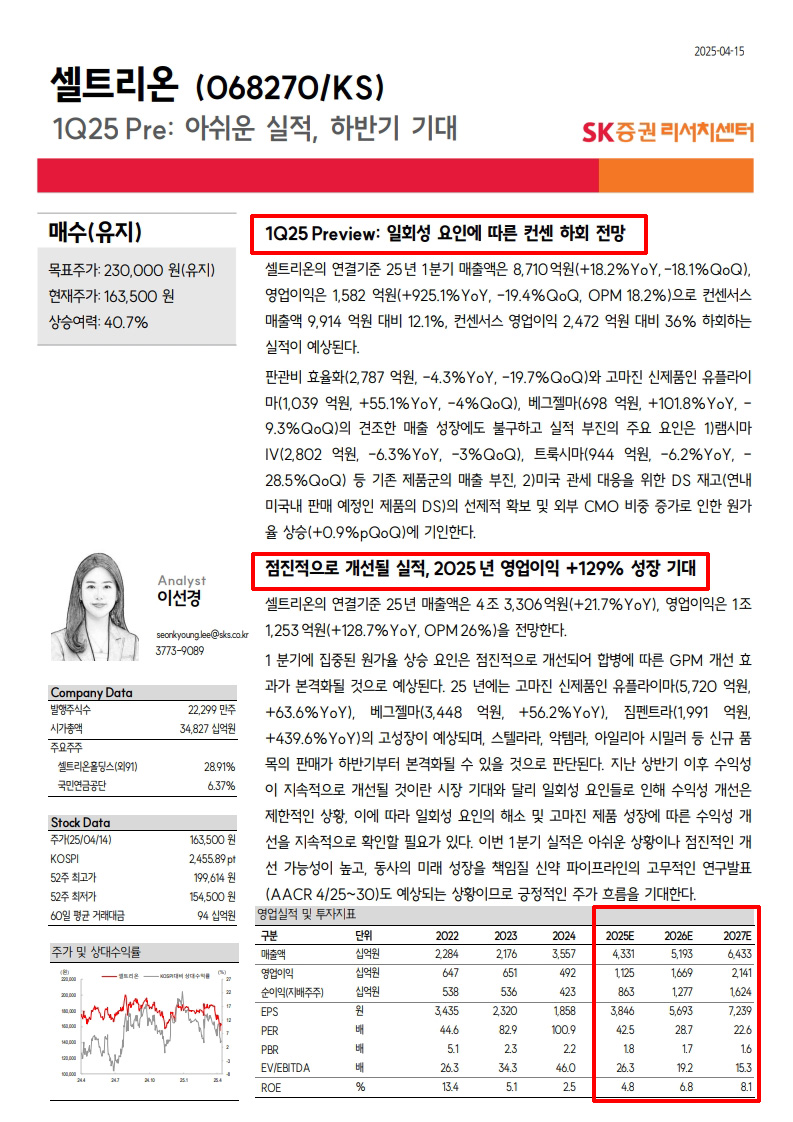

SK증권 셀트리온 리포트 (23만원)

hkmof

2025/04/20 11:21 (211.236.***.239)

댓글 7개 조회 9,135 추천 83 반대 2

1.

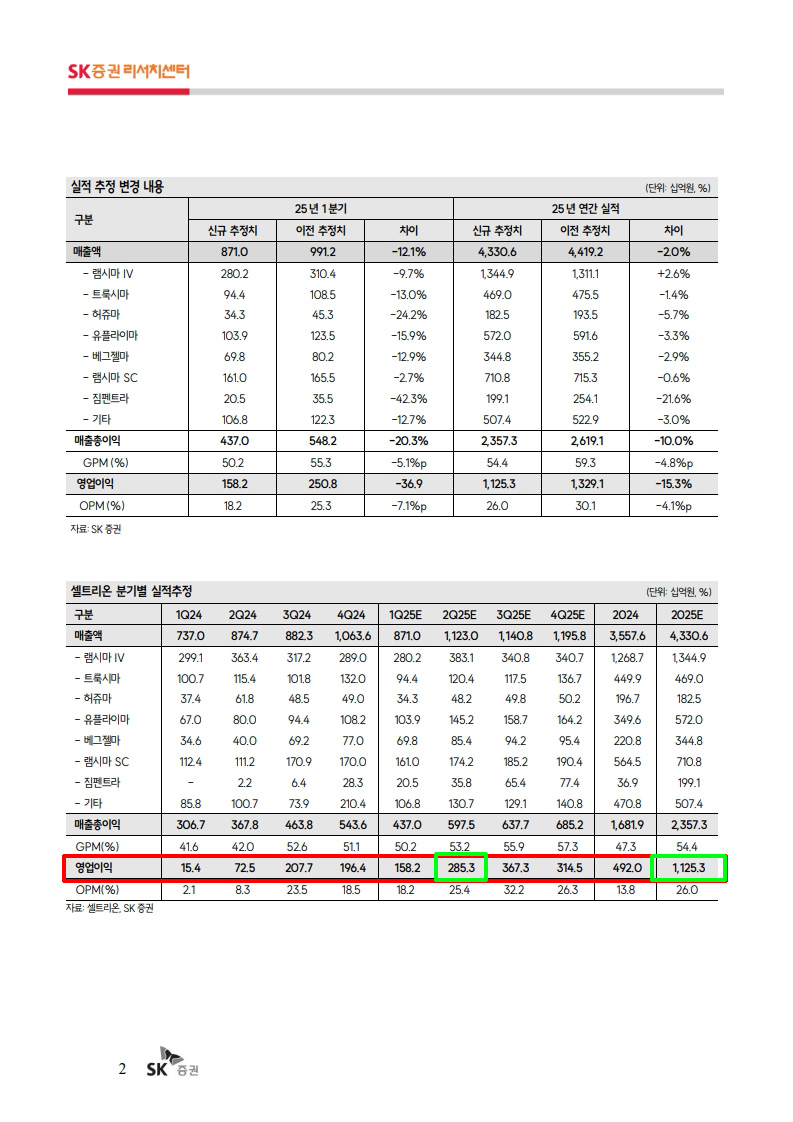

증권사 공통 1분기 일회성 2분기 부터는 점진적 영업이익 회복 제시

2025년도 증권사 목표가 22~25 제시

> 짐펜트라 / 유플라이마 / 베그젤마 등 5조 달성에 중요 포인트

> SK증권은 1분기 외 나머지 시밀러의 년 매출은 동일한 수준이며 신제품에 대한 기대치를 낮춤

> 실제 5조 달성 한다면 SK증권 EPS, PER 대비 대략 보수적으로 25~26만원 정도 (작성 기준)

2.

회사 측은 작년 말~올 초에 2025년 실적 5조원 목표제시, 짐펜트라 등 신제품 성장 기대 강조

그에 따른 증권사들 1분기 점유율 목표 대폭 상승(위 자료 참조) 이 후 사측의 커뮤니케이션 부재

3.

증권사 낙관 추정을 방치한 채 실적은 실제로 나와봐야 하나 투자자 입장에서는 모르쇠 경영으로 느껴짐(오히려 2분기가 리포트 처럼 낙관적이라면 NDR을 안했으면 그게 더 문제가 될수도 있음)

> 분기별 IR 브리핑, 신제품 진행사항(짐펜트라, 스텔라라, 키트루다 등 시장 진척도)

> 가이던스 기준 명확화(5조 매출 목표 달성 조건)

> 시장 대응 전략 무(일시적 실적 하락이 있을 경우 사전에 설명하고 단기 대응 전략 배포 무, 증권사가 추정)

> 이미 타이밍을 놓쳐 사측에서는 실적 발표전 까지는 엠바고라 할 가능성 높음(로스컷 물량+매물벽)

hkmof

님

관심회원수 0 쪽지보내기

운영배심원 의견

신고

시장은 더 냉혹하게 받아들일겁니다 몇년동안 거짓말하는 회사의 말을 이번만이라고 착각하는

바보는 없을겁니다. 1분기 실적미달이면 주주가 바뀌어야지요

짐펜이 매출에도 영향이 크지만 영익에 절대적인 수치를 가지니 주가의 하락은 필연일수?세 없네요.

추정 eps도 4000이상이었는데 줄?고 당연히 roe도 우울한 수준이군요.

도대체 셀케와 삽병전에는 셀케는 얼마나 엉망인 회사었는지 짐작이 가는군.

진짜 서씨는 전생에 나라를 그했나보다.

거하게 해드셨네 ㅋ

장기 개미들만 뒤집어 쓴 꼬라지네

신제품이 잘 팔리면 증권사가 제시한 eps 등 개선됩니다.

작년도에 스테키마 까지 등재 후 번들링 완성한다 했는데 스테키마 실제로 번들링 협상으로 포함된거면 셋업은 끝난것 같습니다.

짐펜트라 번들링으로 한다고 그런지 몰라도 cvs, optumrx 출시 후 선호 미등재(유럽 시장 첫해 0.4% > 6% 다음해)

이 보고서에서 서준석 법인장은 "(짐펜트라에) 스텔라라까지 포함해서 번들링 논의가 되고 있다"면서 "지불자(Payer)들이 염증성 장 질환(IBD) 포트폴리오에 대해 번들링을 긍정적으로 평가하고 있다"고 밝혔다. (작년 7월 서준석 법인장 치적)

양사 모두 셀트리온이 하반기 실적은 좀 더 나아질 것이라고 내다봤다. (이번주 기사)

허 연구원은 "지난 2월 스텔라라 바이오시밀러 출시되었는데, 스테키마가 다음달인 3월에 코스트코 PBM에 예상보다 빠르게 선호의약품으로 등재됐다"면서 "이는 짐펜트라와의 번들링 효과로 인한 높아진 협상력이 한 몫 하였을 것"으로 추측했다.

그러면서 "하반기부터는 번들링 제품의 효과가 점차 나타날 것"으로 기대했다.