본문영역

오전 유플라이마 호재 모건스탠리 리포트 뿌락지(천지)

hkmof

2025/04/14 11:57 (116.84.***.227)

댓글 6개 조회 7,593 추천 174 반대 22

개인적으로는 아직 까지는 현재 주가는 저평가로 보고 목표가가 오기 전 까지는 매도 하지 않을 겁니다.

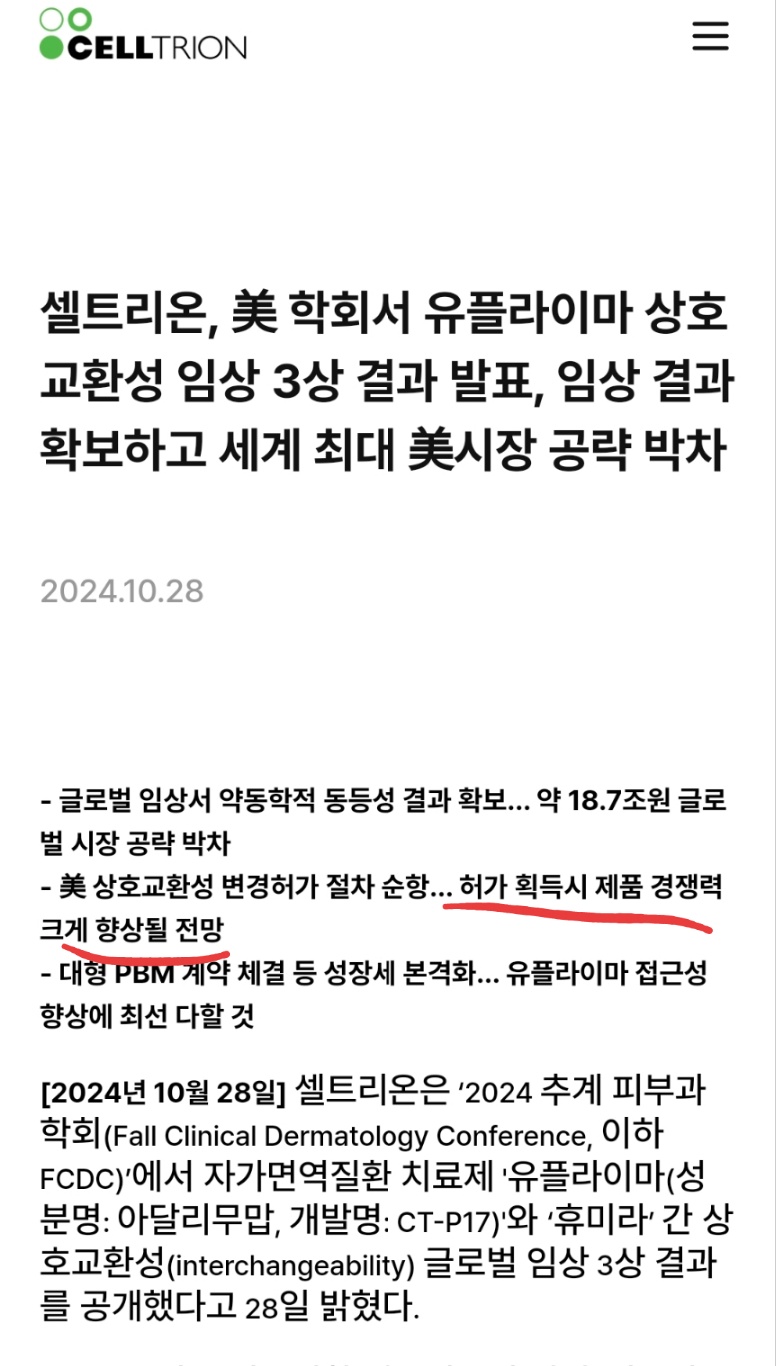

오전에 유플라이마 상호교환 확보는 사측에서 작년 부터 판매 증대를 위해 공지한 내용의 호재입니다.

이제 옵텀 등 선호로 변경되면 사측 공지 플랜대로라면 유의미한 매출이 나올겁니다. 현재도 코코 등 저가 시장에서는 매출이 올라오는 중(이거에 대해서도 천지는 다 보셨겠지만 오리지널 사를 이야기 하며 망할거라는 식으로 이야기 이게 주주라 보십니가?)

사측이 잘못한건 잘못한거고 게시판에 하루종일 상주하여 호재도 악재로 둔갑 시키는 아이디가 있습니다.

천지.. 가스라이팅 등 한국 리포트도 가장 먼저 공유했고 호재에 대해서는 절대 언급하지 않습니다. 오늘도 호재가 나와도 악재만을 언급합니다.

천지 기준이면 이 주식은 당장 매도 해야하는게 맞습니다. 실제로 주주들 매도 권장식의 글을 매일 상주하여 작성하고 있습니다.

하나가 블라인드 되면 다른 차명 아이디로 작성

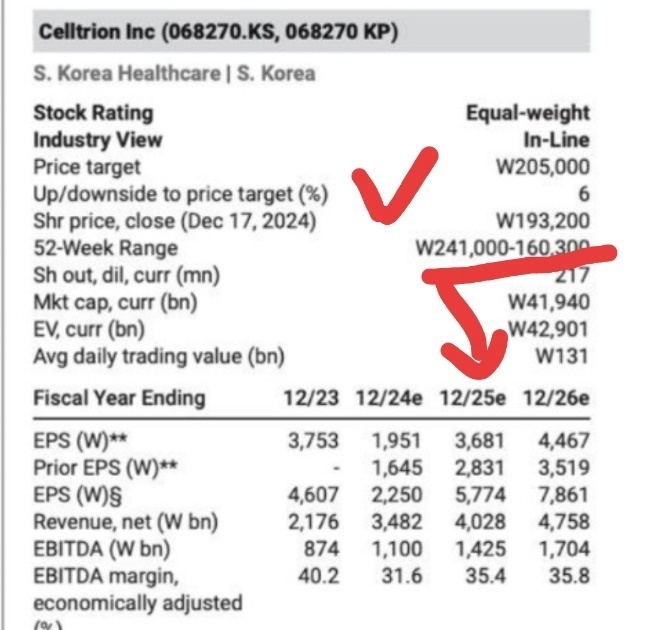

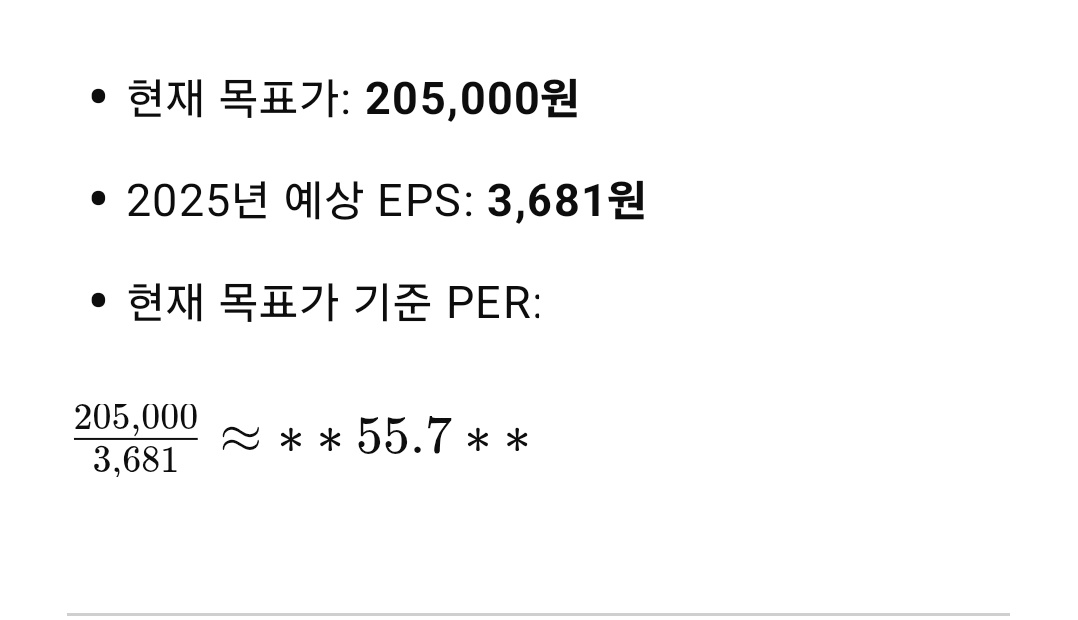

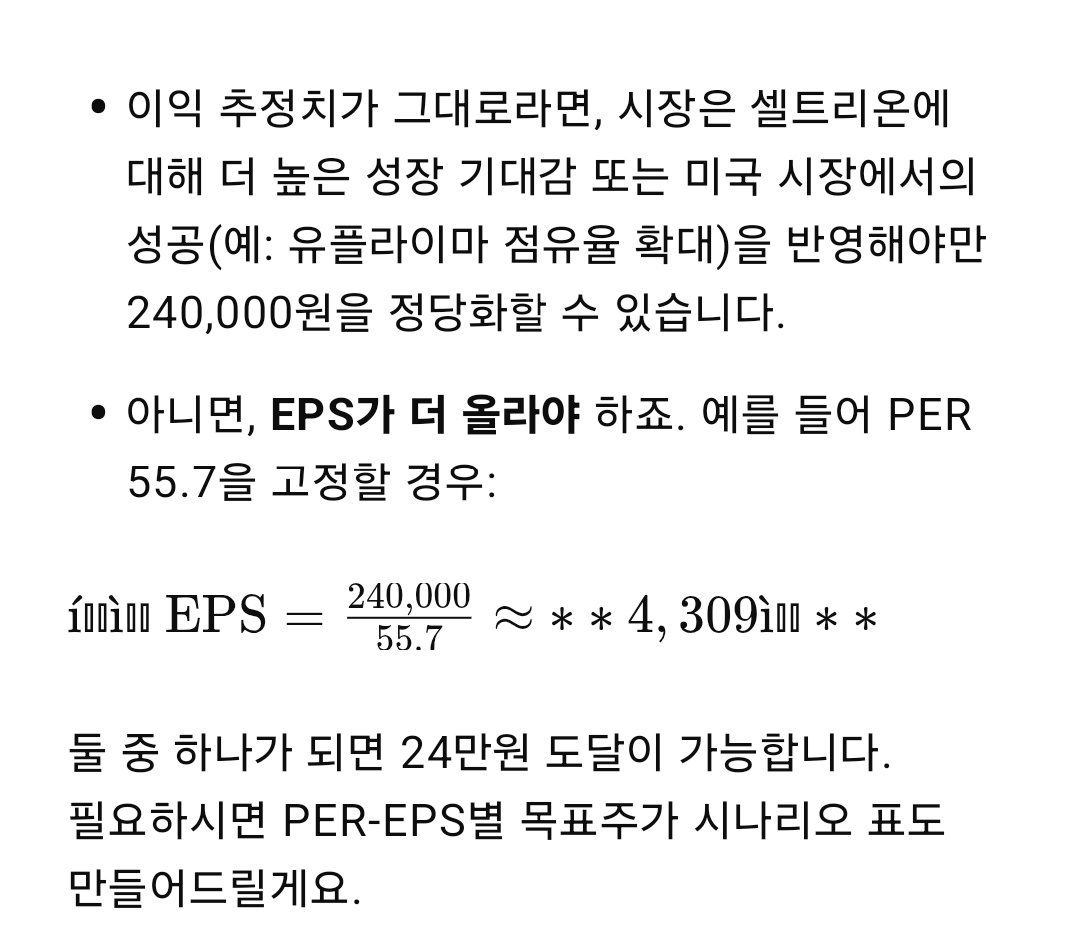

위는 모건스탠리에서 16.6 > 20.5 상향 후 작성한 리포트 입니다. 하락 원인은 eps 개선이 되지 않아 멀티풀을 높게 줄수 없다 입니다.

첫 리포트가 발행된 후 계속 수정해야 한다고 글을 올렸습니다. 외국계 증권사가 하향하면 한번은 꼭 다녀옵니다.(당시 15.3) 이번에도 15.29 현재는 16 초반

이번에는 다른 바이오 종목 상향 리포트는 대부분 작성하였지만 셀트리온은 빼고 작성하였습니다.

그들 기준으로 하면 2026년 eps는 올해 달성은 충분히 가능합니다. 단순 eps 계산이지만 먼저 eps기준으로 주가를 하향한거라 동일하게 계산해 보면 현재 시장 컨센 24~25에도 부합합니다. (유럽 성장은 계산 안함)

한국에서 제시한 2025년 최악 기준도 4400이 넘습니다. 물론 사측에서 유플 등 포함 매출이 오르면 더 오를겁니다. 사측은 5조 제시

하여 이러한 갓들에 대해 달성 가능한 부분에 대해서만 시장 불확실성을 없애 달라고 요청한 것입니다.

hkmof

님

관심회원수 0 쪽지보내기

운영배심원 의견

신고

- 이전글

- "긴급 정보"

- 이전글

- 서회장은 승계 문제에 답을 해야 할 의무가 있습니다

- 다음글

- 극단적인 거래의 기술이 필요하다.

- 다음글

- 오너와 승계

제가 처음부터 계속 사측에서 대응하라고 했던 이유입니다. 결국 이번에는 삼바 등 다 작성하고 셀트는 제외 했습니다.

지들 쁘락친거 사람들이 모르는줄 아나봐요.