본문영역

미국 시장이 망한 건 아닙니다. 짐펜트라와 영업이익 감소에 대한 해명이 필요한 겁니다.

“미국 시장이 망했다” 식의 과도한 비관 글들이 쏟아지고 있어, 다시 한번 정리드립니다.

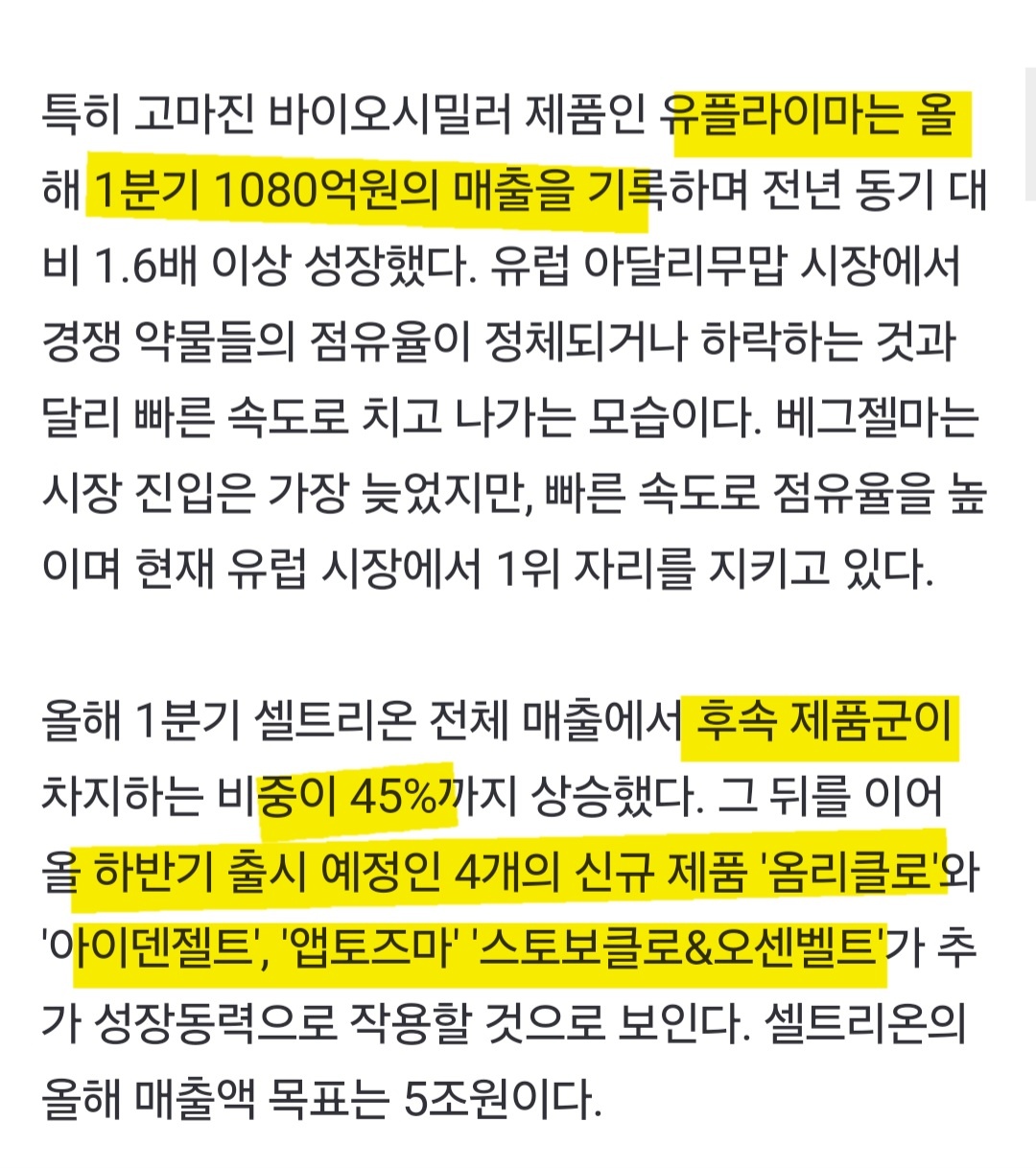

신규 매출 기준으로 하반기 까지 65% 성장은 애널이 한 이야기 입니다.

씽크풀 등 커뮤니티에는 항상 악의적인 방향으로 여론을 유도하는 개입 또한 분명히 존재합니다.

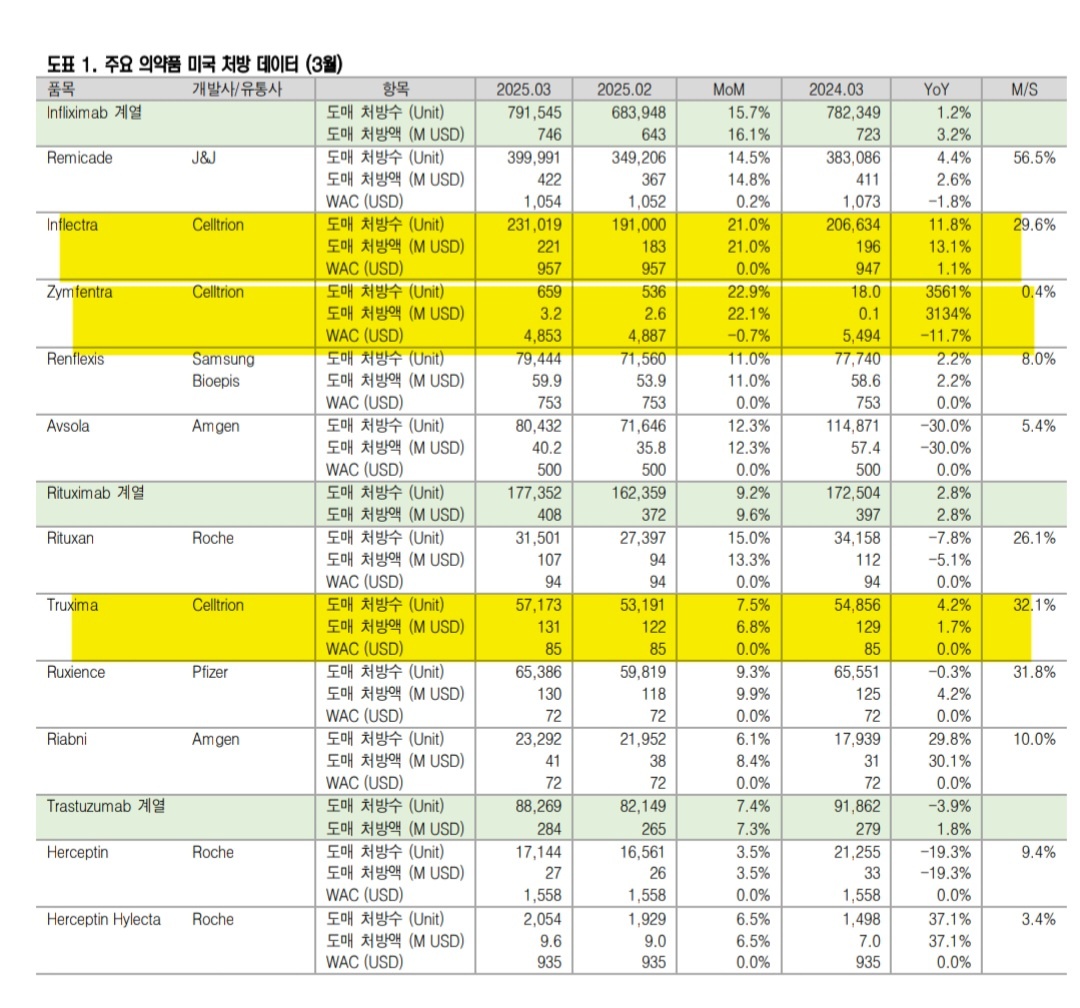

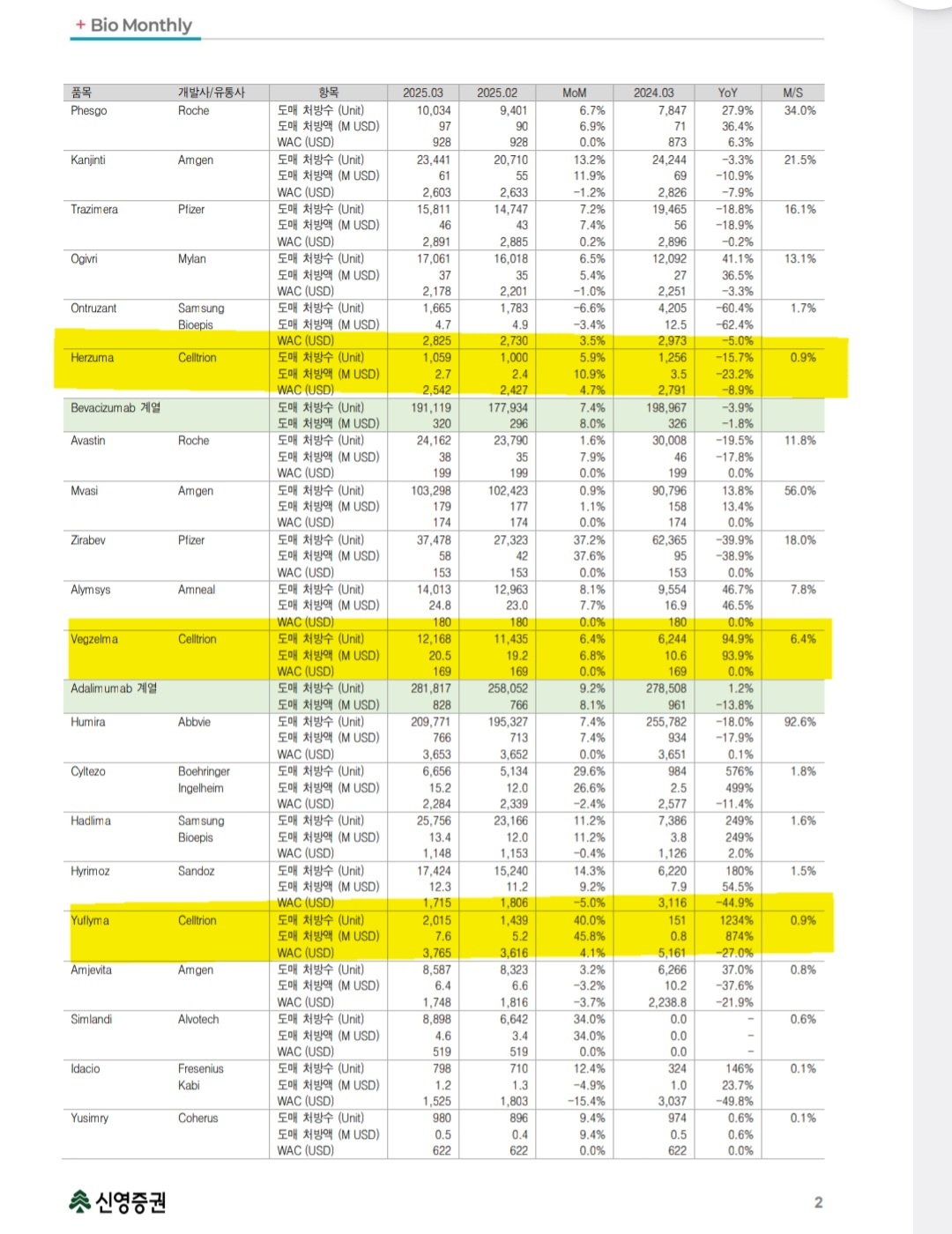

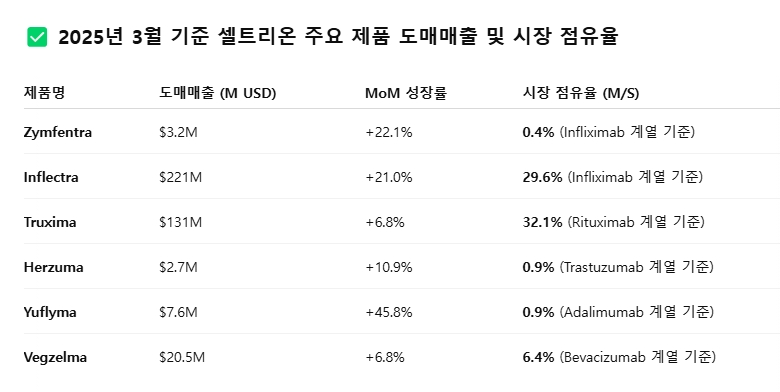

실제 처방 데이터에 따르면, 미국에 출시된 인플렉트라(Infliximab 바이오시밀러) 및 유플라이마(Yuflyma, 아달리무맙 바이오시밀러) 등의 바이오시밀러 제품들은 처방 건수가 꾸준히 증가하고 있습니다. (아래 자료 참조)

또한 WAC(도매 기준가) 가격에도 조정은 발생하지 않았습니다. 이러한 점에서 매출 감소는 수요 자체가 줄었다기보다는 출하 시점의 재조정에 따른 영향으로 보는 것이 보다 타당합니다.

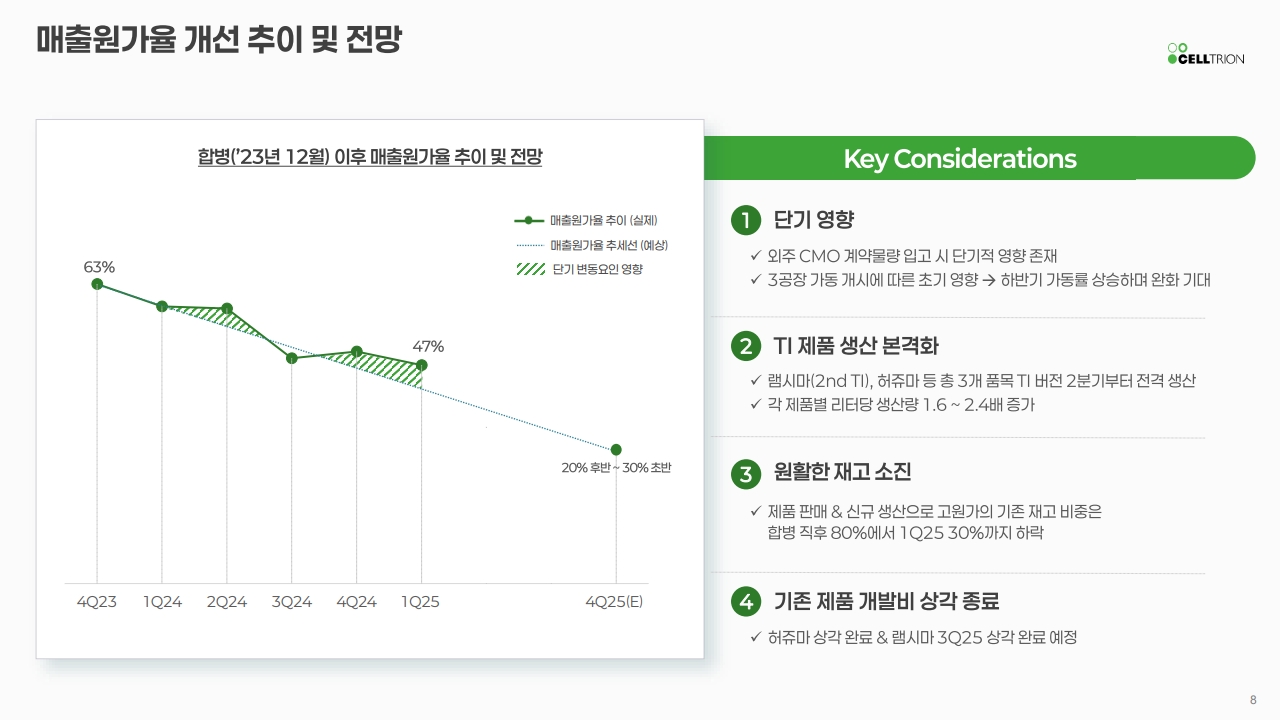

특히 기존 3개 주력 품목(램시마IV, 트룩시마, 허쥬마)의 매출 조정은 2024년 4분기에 재고를 선제적으로 확보한 것에서 비롯된 것으로 보이며, 이는 과거에도 반복적으로 발생했던 연말 재고조정 패턴과 일치합니다.

통상 셀트리온은 4분기에 물량을 많이 출하하고, 다음 해 1분기에는 이에 대한 반작용으로 출하량이 줄어드는 경향이 있어 올해 4분기와 내년 1분기에도 동일한 흐름이 재현될 가능성이 높습니다.

다만 이번 1분기의 경우, 이례적으로 큰 폭의 매출 조정이 발생했기 때문에 시장에서는 단순한 계절성 이상의 납득 가능한 설명을 요구하고 있습니다.

실적 발표 전 부터 다수의 증권사에서는 이번 영업이익 하락을 일시적인 출하 타이밍과 비용 집중 구간에 따른 현상으로 판단하고 있으며,

2분기부터는 수익성이 빠르게 정상화될 것이라는 전망을 제시하고 있습니다.(전부 3천억 이상 제시했음)

사측은 매출 5조 원 달성과 함께 영업이익률 30%대 수준을 유지하겠다는 입장을 지속적으로 밝혀온 만큼, 이를 뒷받침할 실질적 근거가 제시된다면 시장은 이를 납득할 수 있을 것입니다.

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

- 이전글

- 짐펜트라?!

- 이전글

- 미국 직판 실패

- 다음글

- 가장 아름답고 포근한 말???? “내년 주총에 보자!!!!”

- 다음글

- 노파심에 혹시 내일 반등나오더라도

짐펜트라 3.2백만불. 40억입니다.

그것도 도매가가요.

그냥 예측이나 분석 그만하시죠

3년째 하락중인데

그동안은 좋다고 빨았으면

사과나 제대로 하던지

또 희망회로 붙히지 마시고

회사도 모르는거 어설프게 그래프 들이밀고

아는 척 하지 맙시다

그냥 그래프 갈기는 주주들

원래 좆도 모르는거 이미 다 아니까요.

회사 조져도 주주들은 더이상 손해 볼 것도 없어요

사측을 고소를 하시든 뭘 하시든 그러면 진짜 주주가 맞으실테니 현재 주가면 당연히 이해 합니다. 사측에서는 하루 빨리 해명을 하라는거고 미국 출시된 제품 점유율을 공유한게 다입니다. 제가 죽으라면 죽을지 말정도는 사리 판단하시는 분인것 같으니 좇인지 아닌지는 님 판단대로 하시면 됩니다.

아니죠. 언젠가는 잘될지도.

다만 기대감으로 허풍 쳤고

기대감이 없는 상황에도 허풍쳤고

심지어 실적이 확정되었는데도 허풍 쳤습니다.

팔수 있는 기회. 팔아야만 했던 시기.

모두 허풍으로 놓쳤습니다.

이걸 망했다고 하는겁니다.

시총이랑 이익 보세요

셀트가 PER.제일 높습니다

주주인게 쪽팔리고 저도 납득이 안되는 PER

이런걸 망했다고 하는겁니다.

3년후에 잘되서

거봐 내말이 맞았지? 하실거면

광신도들처럼 셀동행 가서 바보되면 됩니다.

PeR만.봐도 그냥 지금 보유중인 주주들은

다 망한겁니다.

Ps 과격한 표현 수정했고 그 부분은 사과드립니다. 평소 님글 잘봤지만 지금은 도저히..