본문영역

애널들 레포트 대부분이 사측 목표치보다 낮게 예상하고 있는데,

애널들의 예상 수치조차 달성을 못한다면,

애널들 불러서 설명회한들, 어떤 애널들이 믿어줄까?

그걸 회사가 말한걸 곧이 곧대로 믿고, 애널 불러서 설명회 하니까 기대해봐야지 하는게 정상일까?

지금 돌아가는 판떼기가 어떤가?

점점 내려가고 있는 영업이익 수치가 문제아닌가?

주가가 상승하지 못하는 가장 큰 이유는 실적,

대부분이 매출만 생각하는데, 매출도 중요하지만 이익과 직결하는 이익의 성장이 예상보다 더디다는 것

그 다음이 신뢰 문제,

2012년 이후 한번도 달성 못한 회사의 목표달성과 간혹 과대한 목표수치와 소통부재로 인한 시장에서의 신뢰 상실.

한투가 짜게 매기긴했지만, 후하게 매긴곳도 있음.

기관들이 작년 4분기 실적발표 이후 짐펜트라 매출을 아예 후려쳤음에도 불구하고,

직전에 추정했던, 영업이익률조차 달성을 못해서,

영업이익 추정치가

1.58 -> 1.53조 => 1.43조 => 1.34조로 내려갔음. (영업이익률 29.8%)

올해 예상 매출 4.5조

2020년 합병전

셀트리온 영업이익 7186억 (영업이익률 34%)

셀트리온헬스케어 3621억 (영업이익률 22%)

합산 영업이익 1조8백억.

합산 매출액 약 1.9조

정확한 비교를 위해서, 과거 셀트+셀케 VS 통합 셀트리온의 이익 차이를 비교해보면,

2020년대비 5000억 증가 예상 => 4500억 증가예상 => 3500억 증가 예상 => 2600억 증가 예상 => ????

2020년 주가가 높았던 이유는 실적이나 이익률도 아주 좋은것도 있었지만 , 코로나치료제가 주가에 영향을 준것도 있음.

그럼 올해 1.345조 달성하겠음?

올해 이익추정치가 계속 내려가는동안, 내년도 이익추정치도 계속 내려갔음.

솔직히 5년 동안 거의 제자리라고 봄.

원래 짐펜트라와 미국 직판 기대로 작년 하반기 본격적인 이익 성장이 예상되었지만,

이게 자꾸 딜레이 되어, 늦어졌음.

개인적으로 올해 꼭 1.345조만이라도 달성했으면 좋겠다.

(내년 내후년 실적은 좋아지는건 당연하기에 추정치가 낮아지지 말고 최소한 만족만 시켜도 주가는 간다고 예상한다.)

이미 증권사는 짐펜트라 내려놓을만큼 내려놨음에도 불구하고,

이익률이 예상보다 안나옴. 이게 왜일까?

(내려올 만큼 내려온 짐펜트라 예상치를 1분기에 달성한들, 1분기 영업이익률의 증권사 목표치를 달성했을까?)

근본적으로 이익률 회복이 더딘 이유가 무엇인가? 지금은 짐펜트라만의 문제는 아닌거 같다.

셀트 매분기 실적발표할때마다 영업이익관련서 신규채용이나 조기집행이나 직판인력확충이니, 테바CMO니, 외부위탁생산이니..

이러저런 핑계를 얼마나 많이 댔는지 봐

정말로 실적 좋아서 주가 잘 나가는 회사랑 차이점은,

셀트는 "이래저래해서" 이번 분기 "일시적으로" 이익률이 낮아졌다. 매출은 좋다.

타 회사는 "이래저래러했음에도" 이번 분기도 "계속해서" 이익률이 높아졌다. 매출도 좋아졌다.

그리고 만약 올해 이익추정치가 또 내려가면, 내년도 추청치도 내려갈거 아님.

그럼 주가 올라가는게 정상일까?

바닥은 잡혔어도 박스 위를 뚫지 못하고 계속 왔다리 갔다리 하는게 정상아닌가?

이러니 셀트 주가는 미리 반영하지 못하고, 실제로 실적이 확인되면 올라갔던 가장 큰 이유라고 봄.

예전에 삼바 per 160배, 200배할때 셀트 per 80배~90배였음.

지금 삼바 per 올해 기준으로 56배, 셀트 33배임.

그리고 삼바 영업이익 추정치가 1.56조였음. 그런데 이게 지금은 1.64조임.

애초 셀트는 1.58조여서, 올해 영업이익 삼바 추웠하겠다고 설레발 치다가 지금은 1.345조임.

오늘 날짜 기준 가까운 날짜 순서의 레포트가 한투, IBK ,모건스탠리임.

(심지어 IBK는 영업이익을 1조 이하로 추정함.)

주가가 본격 상승하기 위해서는 항상 공통적인건, 신제품이 잘 팔리기 시작하여,

어닝 서프라이즈, 미래 실적 추정치 상향, 목표주가 상향 그리고 다시 어닝 서프라이즈, 미래 추정치 상향 목표주가 상향....

이런 식의 반복이 되어야 한다.

2017년에도 그랬고, 2020년에도 그랬다.

악의적이냐 아니냐를 떠나서 올해와 내년 이익추정치가 계속 내려가고 있는 상황에서,

작년까지는 기대치가 높았으니 짐펜트라가 실망을 주면 이익에 크게 영향을 줬던건 사실이지만,

지금은 바닥까지 후려쳐진 짐펜트라가 기대치를 충족 못해도 이익에 얼마나 영향을 주겠는가?

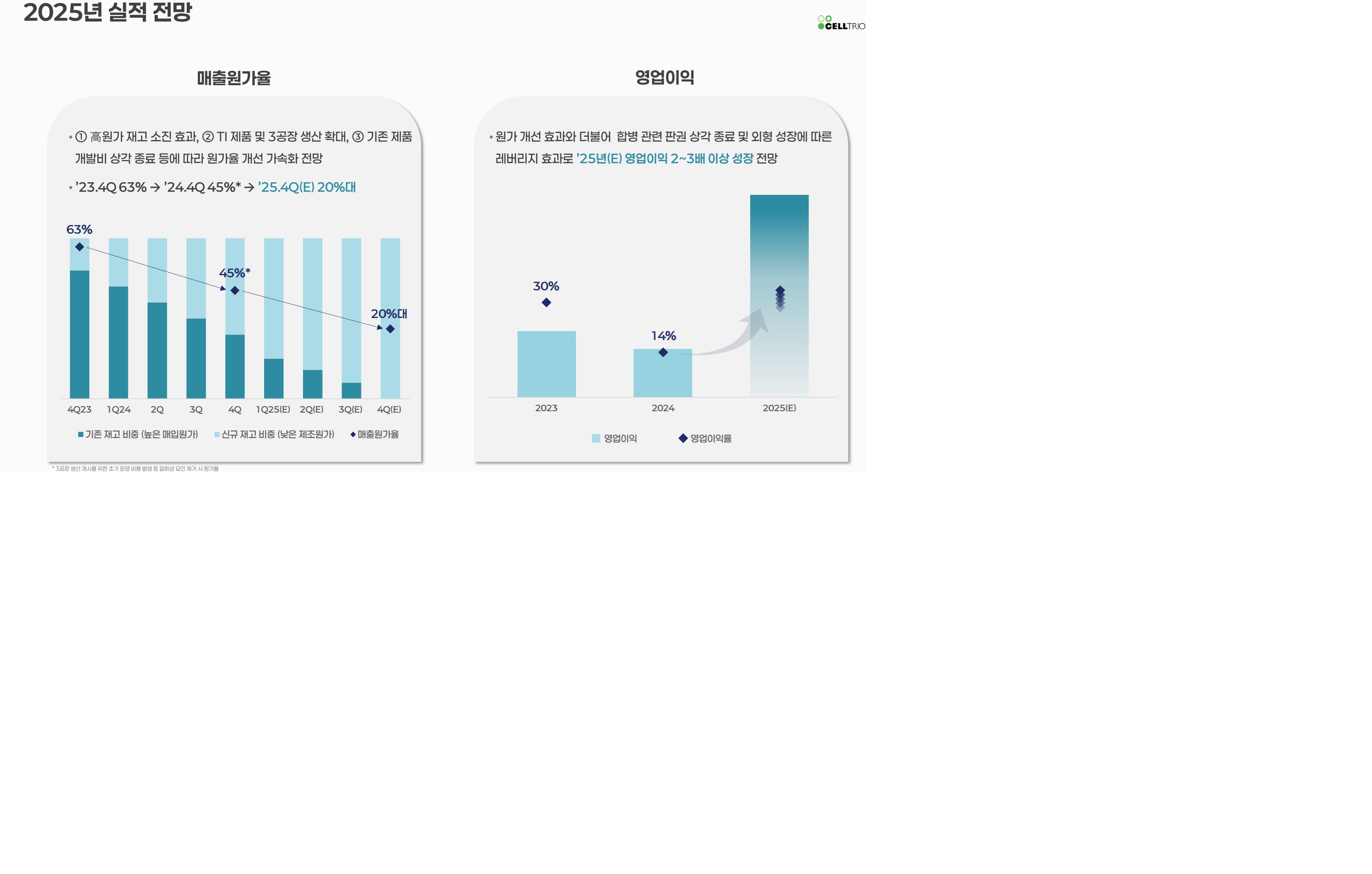

그러면, 회사가 목표한 원가율 달성이 늦어지고 있는가가 가장 큰 문제 아닌가?

회사보다 목표치를 낮게 잡은 애널들인데, 최소한 애널들이 예상한 매출 영업이익 영업이익률은 달성해야 하는거 아닌가?

*2024년 1분기 실적 발표 후, 2024년4분기 원가율을 30%후반=>30%중반으로, 2025년4분기 원가율을 20%후반=>20%중반으로 예상.

*2024년 4분기 실적 발표해보니, 4분기 원가율이 45%, 그리고 2025년4분기 원가율을 20%후반에서 30%초반으로(그래프말고 직접 언급한 내용임)

*그래서 유진투자와 모건스탠리(모건스탠리는 CDMO등으로 작년말 목표주가는 16만원대에서 22만원?으로 상향함)등에서 원가율을 걸고 넘어지고 있음.

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

약속 못 지킨 사측에 항의해야지~ 뭔 증권사에?

어쩌라고?