본문영역

주주 여러분

2분기 공급공시는 6월 30일 한번 나왔습니다.

2610억이 나왔지요..

3분기 공급공시는 제가 오후에 착각했었는데

8/3일 : 576억

8/30일 : 396억

9/23일 : 393억( 아조비 공급공시 : 하지만 공급기간이 9/23~22년 3/31까지이므로 제외가 마땅함)

9/30일 : 1350억입니다.

따라서 실제 순수한 공급공시 금액은 576 + 396 + 1350 = 2322억이라고 볼 수 있습니다.

진단키트 매출은 셀트리온이 휴마시스에 발주를 했지만 실제 판매는 10월부터 가능하다고 했기 때문에

이또한 이번 분기 매출에서는 배제해야 할 것 같습니다.

일단은 2분기보다도 공급공시 기준은 290억이 적다고 볼 수 있겠네요...

2분기보다 10% 적은 공급공시입니다.

나머지 연결실적에서 얼마나 매울지 모르겠지만

2분기 실적이랑 비슷할 것 같다는 생각이 드네요..

주주여러분...

어떤분은 작년 3분기(공급기준 : 약 4483억(아조비 1/3매출 반영) 대비 QOQ 엄청난 어닝쇼크 수준이라고 말씀하시는데

맞습니다. 아마도 상당한 비율로 3분기 대비 매출과 이익이 줄어들겠지요..

하지만 여러분 지금 주가 수준을 보면 어떤가요?

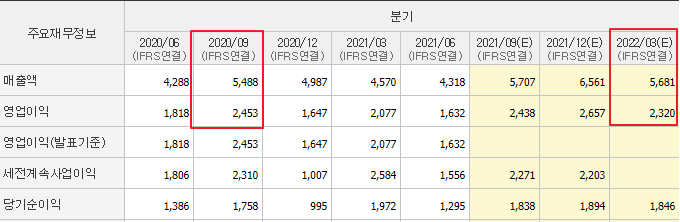

네이버에 보면 이번 분기 컨센서스가 나와있습니다.

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

연결기준 매출이 5707억으로 2분기대비 1,400억 정도 높게 나와있습니다.

작년 3분기대비로도 오히려 200억 정도 높게 잡아 놓았네요..

이정도면 올해 지난 2분기 이익기준 30%에 해당하는 금액입니다.

그럼 실망스런 2분기 매출을 거의 확정할 6/30일 주가로 가 볼까요?

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

위 차트를 보시면 결국 저들은 당연히 어느정도 실적을 예상하고 있다는 것을 알 수 있습니다.

지난 3분기 엄청난 실적이 확정되었던 9/29일 주가는 257,500원 이었습니다.

장후 나왔을테니 공급공시가 확정된 첫번째 거래일인 작년 254,500으로 오히려 3000원 하락했네요....

지금 주가보다 더 아래입니다..

그런데 어떻게 되었나요.. 이미 최대 실적이 확정되었음에도 10월 한달간 셀트리온을 추가로 급락시켜 239,000원까지 하락시킵니다.

이건 뭔가요?

실적이 좋으면 바로 주가에 반영되나요? 저들이 그 엄청난 공급공시를 보고도 최대실적이 나올지 몰라서

작년 3분기 실적이 나오기 전 10월 한달간 엄청난 하락을 추가 시도했을까요?

물론 렉키로나 임상종료 기대감에 결국 11월 한달간 40만원까지 수직상승을 시킵니다...

그럼 이걸 3분기 실적 반영이라고 해보죠....

그런데 올해 2분기 실적이 어닝쇼크였죠?

그런 공급공시가 확정된 날이 종가가 268,500원이었습니다

오늘 종가가 259,500원이니 9000원 정도 주가가 높네요...약 4% 높은 주가입니다..

만약 저들이 컨센서스 대로 작년 3분기보다 높은 실적을 믿었다면...

지금 주가는 40만원 근처여야 하지 않을까요?

그런데 지금 주가는 실적에 맞게 2분기 실적 확정시점보다 낮은 주가 수준에 있습니다..

그런데 작년 3분기 대비 어닝쇼크 실적이 현재 주가에 그리 큰 하방 압력일까요?

셀트리온 주가는 전혀 오른게 없습니다.

올해 최저점 근처이지요...

만약 주가가 컨센서스를 반영해서 많이 올라있다면

말그대로 어닝쇼크이고 그 만큼 주가에 크게 반영할 것입니다.

하지만 현재 셀트리온 주가는 이번 3분기 실적이 고스란히 반영되어 있는 것이죠..

반대로 어느때보다 다음 분기 기대감이 엄청난 상황일겁니다...

렉키로나의 유럽승인은 10월이건 11월이건 무조건 4분기 입니다.

그리고 리제네론, 릴리, GSK도 승인전 유럽에 계약을 따냈습니다.

따라서 셀트리온의 4분기 의미있는 계약은 100% 당연한 것이겠죠....

그리고 앞에서 말씀드린 아조비 계약의 절반 200억은 4분기 매출로 이월될 것이며..

또 진단키트도 아래 기사를 보면

https://pharm.edaily.co.kr/news/read?newsId=03906486629185368&mediaCodeNo=257

휴마시스는 판매가의 30%를 가져가고 셀트리온이 70%라고 나와있습니다.

물론 최종 매출 및 이익은 미국 현지 최종 유통업체 수수료를 제외한 금액이 될 것입니다.

[이데일리 김유림 기자] 셀트리온(068270)의 코로나 신속 항원진단키트가 미국 대규모 수출 계약에 성공하면서 최종 이익률에 관심이 쏠린다. 셀트리온에 OEM(주문자 상표 부착 생산) 형태로 진단키트를 제조 공급하는 휴마시스(205470), 미국 현지 최종 유통업체 수수료를 제외한 마진을 가져갈 것으로 전망된다.

디아트러스트는 휴마시스가 제조하고 셀트리온USA가 유통을 한다. 디아트러스트를 공동개발했다고 하지만, 사실상 OEM 계약 방식이다. 진단키트 OEM은 애초 계약 단계부터 휴마시스가 셀트리온에 공급하는 가격을 정해 놓는다. 업계는 휴마시스가 셀트리온 공급가의 30% 정도 수준으로 계약했을 것으로 추정했다.

따라서, 여러분이 인내한 현재 주가는 이미 3분기 실적을 반영한 것이라고 볼 수 있습니다.

너무 큰 걱정하지 마시고

시간이 흐를수록 실적 급팽창이 다가오고 있음을 명심하시길 바랍니다.

오히려

스마트한 세력들은 분기공급이 마무리 된 내일이 본격적으로 4분기 실적 급증을 기대로 매수하지 않을까 생각되네요..

아니 저놈들이 더더욱 잘 알고 있겠죠...

금일 델타변이 분석결과가 안나온 것은 아쉽지만...

오늘 장후 나와서 적은 최종 분기공급공시와 희석되는 것보다는

내일 장전이나 장중에 나오는 것이 나을 것 같네요...

주주 여러분..

회사의 실적은 분기기준으로 들락날락하는 것은 그리 중요한 것이 아닙니다..

당연히 전반적인 실적이 커질 수 있는 파이를 키우는 것이 중요하죠... 장기 실적 성장율이 가장 중요하고요...

그래서 연구개발이나 신약개발을 하는 것 아니겠습니까?

공장을 하루아침에 만들수 있는 것도 아니고..

고부가가치의 신약을 팔수 있도록 생산 비율을 변경함에 따른 공급차질은 당연히 감내해야할 것으로 생각됩니다.

만약 무조건 분기실적이 상향하는 것이 제일 중요하다면...

회사가 새롭게 할 수 있는 일이 거의 없을것으로 보이네요.. 따라서 어두운 미래가 보이는 것일 거고요..

문제는 결국 주가를 핸들링하는 공매도 세력과 주식을 적게 들고 있는 놈들입니다.

정상적인 회사의 주가라면(저들이 보유 비중이 높은 회사)

위에서 말씀드린대로 장기적인 경쟁력이 상승하고 있는 경우(신약개발성공)에는 일시적인 분기실적 하락에

큰 의미를 두지 않습니다..물론 일시적인 하락을 모르고 주가가 실적상승을 반영했다면 모르지만요...

그래서 실적에 따른 주가 등락이 그만큼 심한 것이지요...

글이 길었습니다..

장기간 주가하락으로 인한 불편함을 국내 최고의 제약바이오기업의 경영진에 배설하지 마시고

이럴 수록 셀트리온의 핵심 경쟁력이 무엇인지 살펴보시길 추천드립니다.....

회사의 미래를 밝게 보시는 분들만이

셀트리온 투자에 성공하실 수 있습니다.