본문영역

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

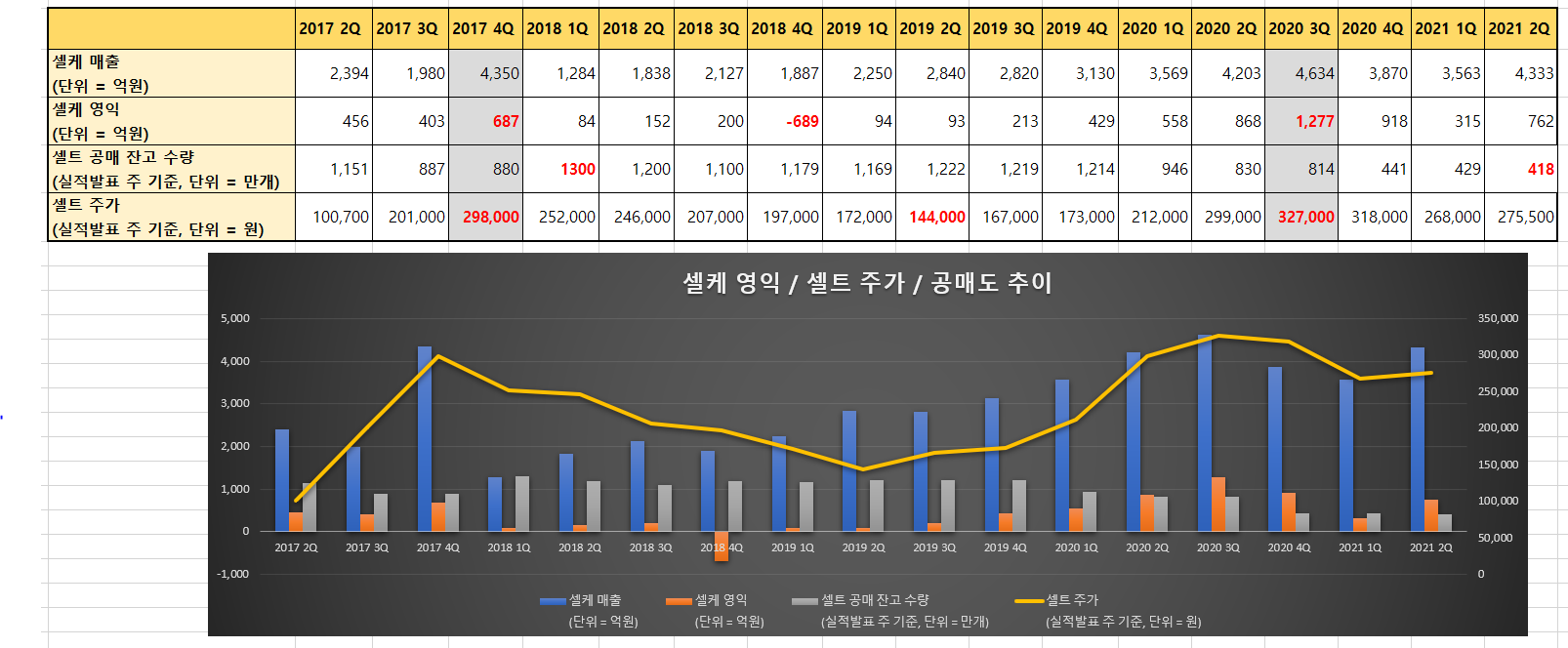

ting8721님이 분석해주신 차트입니다.

2017년 4분기에서 보듯 셀트리온의 주가는 단기적으로 셀케의 매출과 영업이익 증가율이 피크일 때 가장 높았습니다.

셀케의 2021년 1분기 매출과 영업이익의 하락은 주가가 오르지 못한 충분한 이유가 됩니다.

(실적과 이익의 문제를 합병과 주가 하락의 문제로 보는 것은 아니라고 봅니다)

반면에 오늘 셀케의 2분기 매출과 영업이익 발표는 상반기 주가 하락 악재를 모두 반영하고

3분기와 하반기의 실적과 영업이익의 주가 반영을 시작하는 공식적인 이벤트(변곡점)입니다.

주가는 실적 악화도 선방영 하지만 실적 상승도 선반영합니다.

다음주부터 하반기 실적 상승을 선반영 할게 뻔해 보이는데 정확한 주가 분석은 하지 않고

애꿎은 회사 타령하는게 좋은건가요?

회사는 성장통은 있었을지 몰라도 미래 성장성은 몇년 전보다 더욱 커진게 분명해 보입니다.

상기 그래프가 3분기 4분기를 지나면서 어떻게 바뀔지 냉철하게 분석해보길 보랍니다.

P.S. 경영진의 실적에대한 코맨트를 문제 삼으신데요.

경영진이 우리 회사 단기적으로 실적이 좋지 않을꺼라 말하는 순간 주가는 하한가 직행입니다.

경영진은 미래 계획과 청사진을 말하고 현실적은 문제를 해결해 나가며 더 높은 도약을 만드는 사람입니다.

투자자는 자기가 평가하는 가격보다 주가가 쌀때 사고 비쌀때 파는 사람입니다.

투자자의 몫을 경영진에게 전가하는 우는 범하지 않았으면 합니다.

- 이전글

- 2분기 셀트리온 실적발표는 의미없음 셀트리온헬스케어 실적발표 참고

- 이전글

- 주가 내리니 또 싸우네요..

- 다음글

- 외국계 리포트의 진실은

- 다음글

- 수지셀빠님

감사합니다